Materialiteit

Voor het opstellen, presenteren en controleren van financiële overzichten wordt gebruik gemaakt van het begrip materialiteit. Kort samengevat is dit een grensbedrag waarboven een afwijking (tevens weglating) op zichzelf of cumulatief de economische beslissingen van de gebruikers van het financiële overzicht kan beïnvloeden (de “stakeholders”). Om dit in te schatten worden de gemeenschappelijke behoeften aan financiële informatie van de gebruikers als groep overwogen. Zowel kwantitatieve als kwalitatieve factoren zijn van belang.

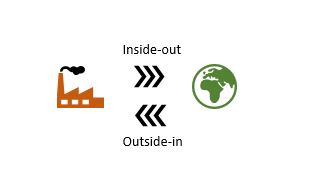

Dubbele materialiteit

Voor de duurzaamheidsrapportages is het concept dubbele materialiteit geïntroduceerd. Ondernemingen moeten zich richten op onderwerpen die van materieel belang zijn, zowel volgens het outside-in als inside-out perspectief.

Conform het outside-in perspectief staat het effect van externe duurzaamheidsonderwerpen op de onderneming centraal, bestaande uit zowel risico’s als kansen. Dit is bijvoorbeeld de impact van een technologische verandering of de impact van beperkingen in aanbod van grondstoffen. De groep die hier voornamelijk in geïnteresseerd is, bestaan uit investeerders.

Het inside-out perspectief bevat de impact van de onderneming op het milieu/het klimaat, zowel positief als negatief. Hier kan gedacht worden aan luchtvervuiling of gezondheid van medewerkers. Voornamelijk de samenleving, (potentiële) consumenten en medewerkers zijn in deze impact geïnteresseerd.

Bij het bepalen van beide perspectieven komen de factoren milieu (environment), sociaal (social) en bestuur (governance) aan bod. Hierbij helpt het inrichten van een dubbele materialiteitsmatrix. De dubbele materialiteitsanalyse brengt bovengenoemde perspectieven samen en classificeert de materiële onderwerpen voor de onderneming. Deze inzichten geven input voor het formuleren van de duurzaamheidsstrategie en het rapporteren over duurzaamheidsonderwerpen.