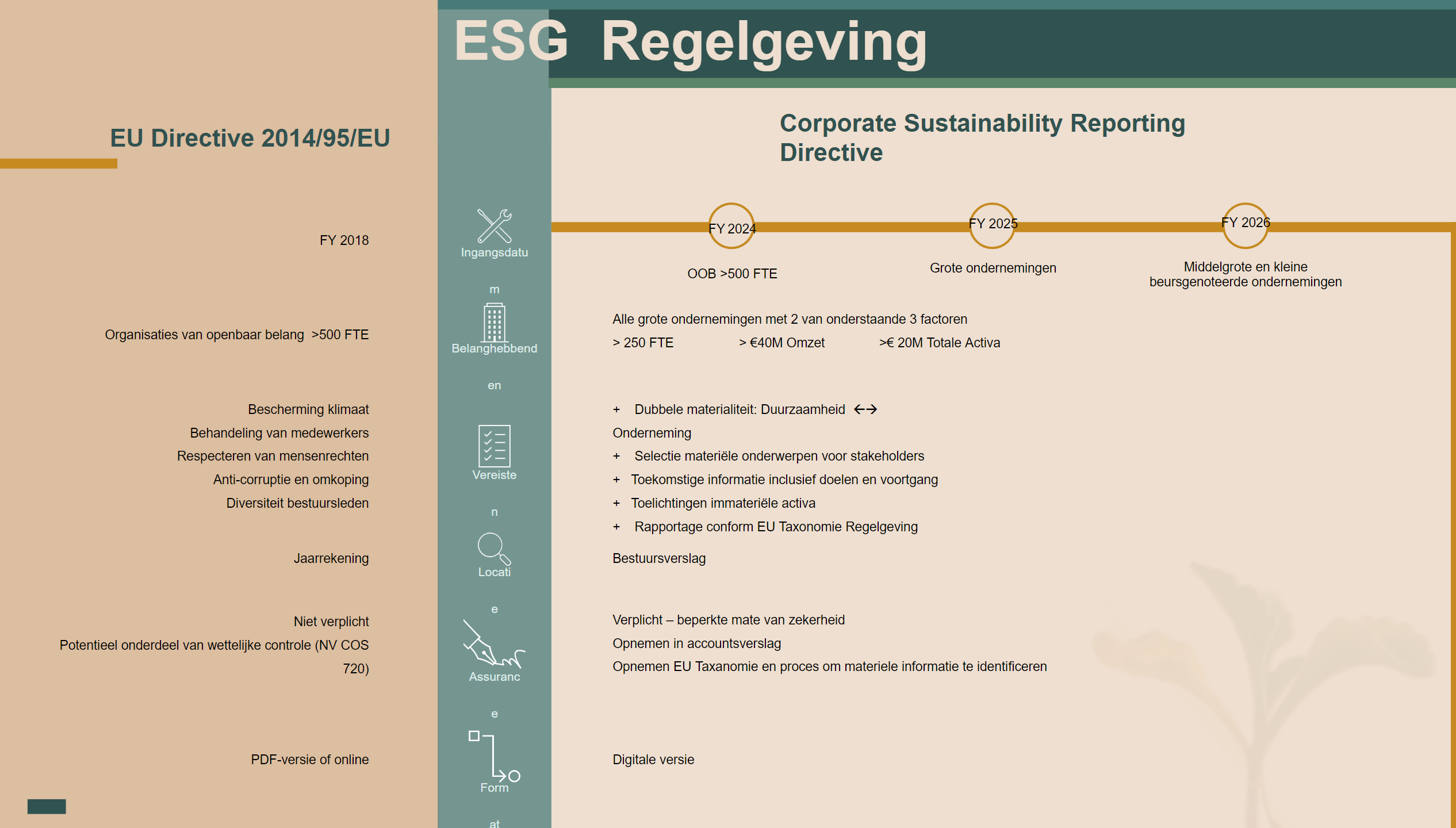

De nieuwe CSRD zal de NFRD vervangen als wetgeving op het gebied van duurzaamheidsverslaggeving. De CSRD is daarentegen van toepassing op een grotere populatie van ondernemingen, te weten alle beursgenoteerde ondernemingen op de EU-gereguleerde markt (met uitzondering van micro-ondernemingen). Vanaf boekjaar 2024 zijn deze vereisten van toepassing op dezelfde ondernemingen als uit de oude richtlijn, te weten de OOB organisaties met meer dan 500 FTE in dienst. Deze populatie* wordt in de daaropvolgende boekjaren uitgebreid en zo wordt de CSRD trapsgewijs geïmplementeerd:

*tenzij sprake is van een uitzondering, zoals voor dochterondernemingen die worden opgenomen in het geconsolideerde duurzaamheidsverslag van de moederonderneming, mits dat voldoet aan de CSRD, of in het geval van moeders buiten de EU een standaard vergelijkbaar met de CSRD

Een andere uitbreiding van de reikwijdte is dat ondernemingen buiten de EU ook binnen de reikwijdte van de CSRD kunnen vallen, bijvoorbeeld indien de onderneming een netto-omzet van meer dan 150 miljoen euro genereert in de EU en ten minste één dochter of tak in de EU heeft.

De vereisten waaraan deze ondernemingen moet voldoen bestaan onder andere uit:

Met de CSRD is het verplicht voor ondernemingen om een beperkte mate van zekerheid (limited assurance) te verkrijgen over de duurzaamheidsverslaggeving, wat betekent dat de externe accountant in de door hem beoordeelde informatie geen fouten heeft ontdekt. De externe accountant zal dit in het accountantsverslag moeten opnemen. Deze dienstverlening ten aanzien van de duurzaamheidsverslaggeving mag door de (statutair) accountant van de jaarrekening uitgevoerd worden.

Zie voor een vergelijking tussen de NFRD en CSRD het onderstaande overzicht